"사이버 보안은 디지털 혁신의 필수적인 부분이어야 합니다. 기술 환경이 발전하고 새로운 사이버 공격이 등장하면서 조직이 위협을 신속하게 탐지하는 것이 그 어느 때보다 중요해졌습니다. Cisco는 위험을 탐지하는 데 걸리는 시간을 몇 시간 단위로 크게 단축했으며, 이는 업계 평균인 100일 이상과 비교했을 때 엄청난 차이입니다. 이는 보안에 대한 Cisco의 통합 아키텍처형 접근 방식이 자동화의 힘을 활용해 고객이 네트워크, 엔드포인트, 클라우드에 이르는 조직을 보다 효과적으로 보호하도록 돕기 때문에 가능한 일입니다. " – Stephen Dane

Stephen Dane - 대표 이사, Security, Cisco 아시아 태평양, 일본 및 중국

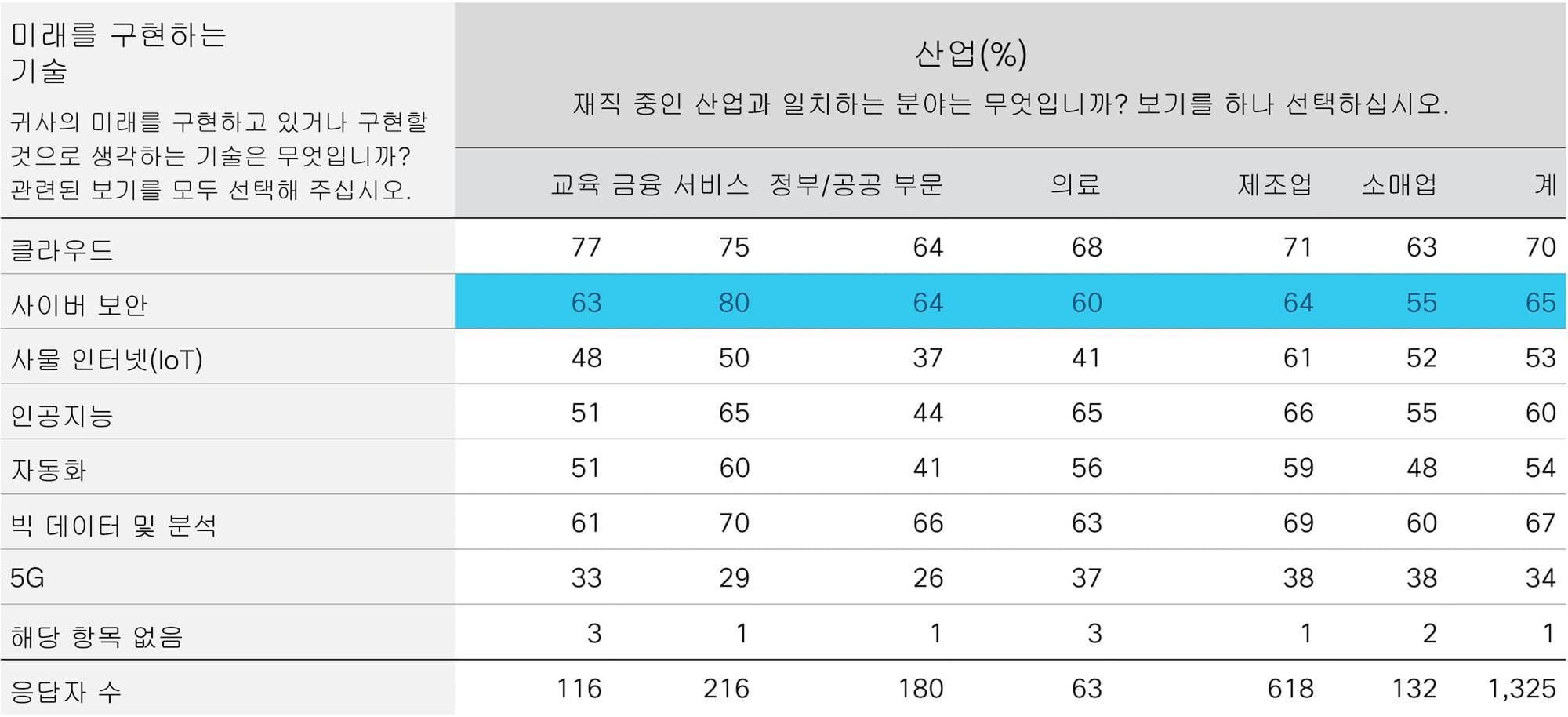

금융 서비스 부문에서는 사이버 보안을 매우 중요하게 여깁니다. 이 부문의 응답자 중 80%는 사이버 보안이 산업을 이루는 또는 이룰 기술이라고 응답했는데, 소매업에서는 이렇게 답한 비율이 55%였습니다. (그림 1 참조)

그림 1

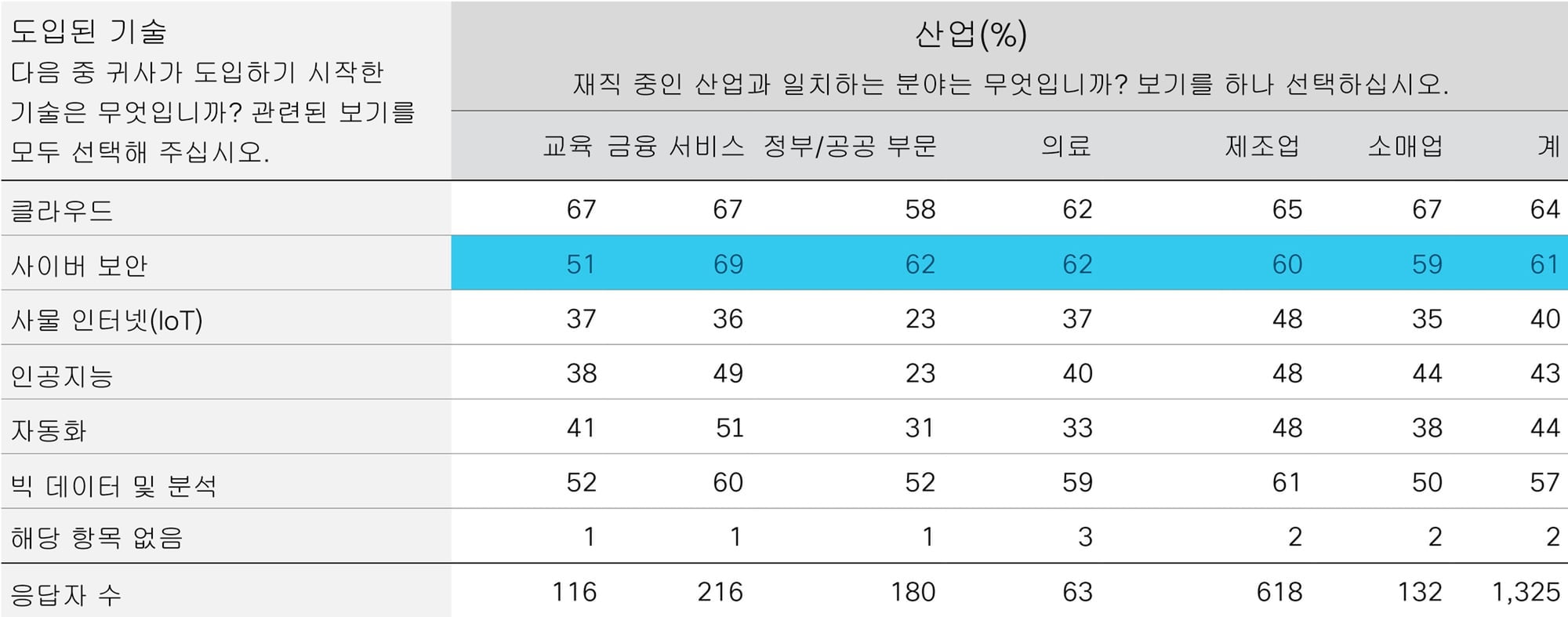

이러한 결과는 놀라운 것이 아닙니다. 세계은행은 2016년 금융 서비스 고객이 다른 어떤 산업의 고객보다 사이버 공격 피해를 65% 더 많이 경험했으며, 이는 전년 대비 29% 증가한 것이라고 밝혔습니다.1 그러나 데이터를 더 자세히 들여다보면 우려되는 부분이 보입니다. 금융 서비스 산업의 IT 경영진 중 80%가 사이버 보안 기술이 이 산업 분야를 이루는 기술이라고 인정했음에도 이 기술을 도입하기 시작했다는 응답은 69%에 불과했습니다. (그림 2 참조) 그리고 도입을 시작했다는 응답자에게 이 기술이 완전히 설치되었는지를 묻자 수치는 62%로 떨어졌습니다. 그럼에도 이 비율은 모든 분야 중 가장 높은 수준입니다. 사이버 보안 기술을 도입했다고 응답한 금융 서비스 IT 관리자 중 30%는 설치 과정을 절반 정도 진행했다고 말했습니다.

그림 2

적어도 지난 10년간 사이버 공격과 사이버 도난이 금융 산업에 피해를 입혀 왔다는 점을 고려할 때, 이러한 통계는 일부 조직이 강력한 방어 조치를 채택하는 데 상당히 느리다는 것을 나타냅니다. Cisco의 2018년도 Asia Pacific Security Capabilities Benchmark Study는 위와 같은 결과를 뒷받침합니다. 이 연구에서는 응답한 경영진 중 42%가 사이버 보안을 우선 순위로 여기지만 최대 9%의 응답자가 조직에 사이버 보안 전문가가 없다고 응답했으며, 13%는 조직 내에 사이버 보안에 대한 직접적 책임과 의무를 지는 경영진이 없다고 답했음을 강조합니다. 이러한 환경에서 사이버 보안 보고 중 절반만이 조사된다는 사실은 놀라운 일이 아닐 겁니다. 심지어 알림 중 51%가 실제 사고가 발생한 경우에도 말입니다.2 Accenture 또한 경영진의 문제 인식과 조직 보호를 위한 충분한 행동 간의 격차를 강조했습니다. 전 세계 900명이 넘는 경영진을 대상으로 한 설문조사에서 Accenture Strategy 는 응답자의 2/3 이상이 사이버 공격의 가능성을 '매우' 또는 '심각하게' 높다고 평가했으나, 내부 공격이나 의도적인 시스템 장애를 일으키는 방식으로 시스템을 정기적으로 시험한다고 밝힌 비율은 9%에 불과했습니다. 이 보고서는 "대부분의 조직에서는 사이버 공격에 대한 의식과 준비 사이에 심각한 불일치가 있다"라는 결론을 내렸습니다. 이러한 위협은 어디서든지 발생할 수 있습니다. 중국 KPMG Cyber Security Services의 대표인 Henry Shek은 최근에 발표한 KPMG 백서3 에서 지역의 가장 큰 문제 중 하나가 서드파티 통신 사업자 및 연결에서 발생하는 사이버 위험이라고 말했습니다. 은행은 자사의 준비 상황을 확인할 뿐만 아니라 서드파티 제공자의 보안 통제를 평가하기 위한 조치를 취하고 있는데, 외부 사용자와 공유하는 데이터를 감시하고 심지어는 서드파티 연결 직원을 테스트하는 사이버 보안 시뮬레이션을 수행합니다.

이것은 사이버 보안의 시작이지만, 그 이상의 역할은 어렵습니다. 고객이 다른 플랫폼에서 금융 데이터를 사용할 수 있는 오픈 뱅킹 시대에는 더욱 그러합니다. Economist Intelligence Unit과 디지털 은행 Temenos의 설문조사에 따르면, 응답자의 71%가 사이버 보안(주안점)에 대한 디지털 투자에 집중하고 있는 반면, 17%만이 서드파티 관계에 대해 우려하고 있다고 합니다.

1 Cybersecurity, Cyber Risk and Financial Sector Regulation and Supervision, Feb 24 2018 2 Cyber Security: Confronting the Threat, Accenture, 2015 3 Global perspectives on cyber security in banking, KMPG, May 2018

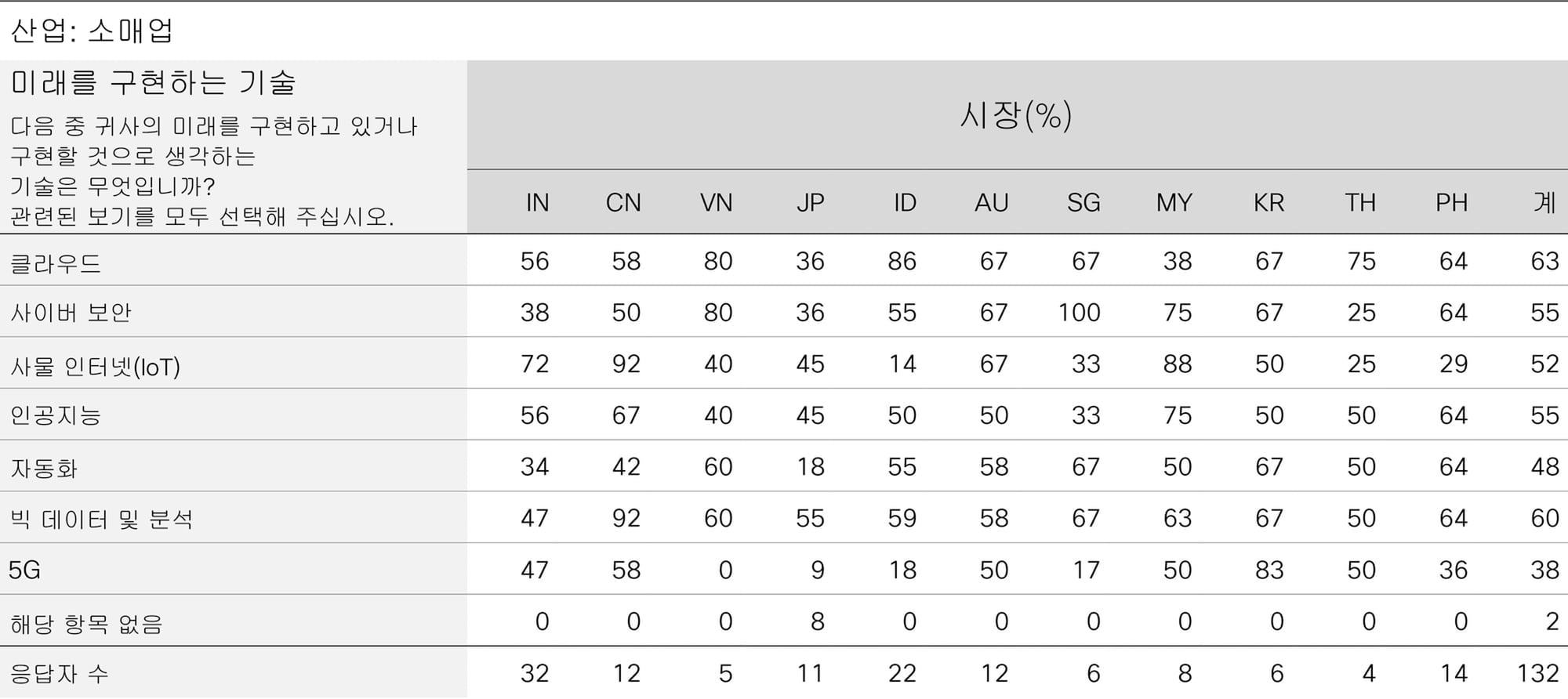

초점을 맞출 기술이 무엇인지 정해야 하는 의사 결정자들에게 오늘날의 상황은 혼란스러울 수 있습니다. Cisco 설문조사는 특정 국가 또는 산업에서 기술을 도입하고 다른 지역 또는 부문은 그러지 않고 있다는 차이를 강조했는데, 그 구분은 쉽게 설명할 수 없습니다. 그 예로 소매업과 및 사물 인터넷 또는 IoT(Internet of Things)를 살펴보겠습니다. 소비자 IoT는 이미 진행되고 있지만 소매업 자체의 대응은 여전히 제각각입니다. 태국, 필리핀 및 인도네시아와 같은 개발도상국은 IoT를 미래를 구현하는 기술 중 순위가 낮은 것으로 여기는 반면(이러한 국가에서는 IoT의 순위가 가장 낮음), (그림 3 참조) 인도, 오스트레일리아, 일본 및 말레이시아에서는 IoT의 순위가 더 높습니다(일본을 제외한 다른 국가에서는 가장 영향력이 큰 기술로 꼽힘).

그림 3

이는 아시아 지역 내에서 온라인 소매업 도입이 다양한 속도와 경로로 진행되고 있음을 반영한 것일 수 있습니다.

자문기업인 GM Insights는 작년 소매업에서 IoT에 90억 달러를 지출했으며 2024년까지 글로벌 시장이 연평균 성장률 19%를 기록하며 성장할 것으로 예측했습니다.4 이 지출의 대부분은 디지털 사이니지가 차지하고 있지만 공급망 관리, 결제 시스템 및 스마트 선반/문에도 비용이 소요되었습니다. 또한 IoT는 폐기물을 최소화하고 비용을 제어하며 배송 제품 부족이라는 리스크를 줄이는 데 도움이 될 수 있습니다. 이러한 성장은 더 큰 네트워크 용량에 대한 수요를 불러올 것입니다. ESCAP와 ADB가 발표한 공동 보고서에서는 2020년에 IoT 디바이스가 생성하는 소매 데이터는 4G 네트워크가 처리할 수 없는 수준으로 성장하여 2016년보다 1,000배가량 많은 네트워크 용량이 필요하게 될 것이라고 밝혔습니다. 점점 더 많은 소비자들이 온라인으로 쇼핑하게 되면서 실제 세계의 소매 IoT에 대한 지출은 갈수록 줄어들 것인데, 이러한 동향은 아시아에서 더욱 뚜렷하게 나타나고 있습니다. Zebra Technologies가 지난해 발표한 보고서5에 따르면 전 세계 70%의 소매업자가 고객 경험을 개선하기 위해 IoT를 도입할 준비가 되었다고 합니다. 그러나 대부분의 지출은 매장에서 고객을 찾고 고객의 매장 내 경험을 개인화하는 등의 기술에 집중되어 있어, 아시아 태평양에서 강조되는 부분과는 다릅니다. 소매업체들은 다른 어느 지역보다도 아시아 태평양 지역의 소비자들이 오프라인 가게에서 온라인 채널로 더 많이 이동할 것이라고 예상합니다. 아시아 태평양 지역의 응답자 중 거의 80%가 온라인으로 쇼핑하고 다른 장소에서 제품을 픽업하는 방식을 지원할 계획이라고 밝혔습니다. 중국에서 이미 가시화된 이 추세는 떠오르는 주자인 동남아시아에서 빠르게 퍼지고 있습니다. 작년에 Google은 아시아 태평양 지역의 e-커머스 시장이 지난 2년 사이에 2배로 성장해 2017년 말에는 약 110억 달러 규모에 도달했다고 밝혔습니다.6 GSMA(GSM Association)는 Lazada, Shopee 및 Tokopedia와 같은 기업이 운영하는 모바일 퍼스트 플랫폼을 소규모 사업체가 소비자에게 판매할 수 있는 시장의 예로 들었습니다.7

4 IOT in Retail Market Share, Sept 2017 5 Reinventing Retail: 2017 Retail Vision Study 6 e-Conomy SEA Spotlight 2017 7 Mobile Economy, Asia Pacific 2018

"제조업은 아시아 태평양의 경제와 이 지역의 전반적인 글로벌 경쟁력에서 중요한 역할을 합니다. 각국 정부는 이 지역의 우위를 유지하기 위해 제조업에 많은 투자를 하고 있으며 모든 국가에서는 인더스트리 4.0을 중심으로 하는 프로그램을 시행하고 있습니다. 그에 따라 제조업이 이미 고도로 발전한 한국 및 일본 이외에서 새로운 제조 허브가 등장하고 있습니다. 우리는 인더스트리 4.0 및 새로운 디지털 기능의 도입과 더불어 고급 자동화와 연결된 시스템의 실시간 분석 및 통합을 목격하고 있습니다. 이미 제조업체에서는 이를 활용하여 지능적인 운영, 인력 안전, 향상된 생산성, 더 빨라진 GTM(go-to-market)을 실현하고 있습니다. 시간이 지나 제품이 서비스화하면 제조업의 데이터는 발전소에서 고객에 이르기까지 더 빠르고 우수하며 맞춤화된 완전히 새로운 수준의 고객 경험을 이끌어낼 것입니다. 이 모든 것이 이루어지려면 디지털 환경에서 최상의 성능을 발휘하는 인프라가 필수입니다. 이는 전체 가치 사슬(value chain)을 연결하고 그 안의 모든 데이터를 저장 및 처리할 수 있는 현대적인 네트워킹 및 클라우드 프레임워크를 포함합니다. 공장에 있는 데이터 및 연결의 양을 고려할 때 제조업체의 최우선 고려 사항은 데이터 보호입니다. Cisco에서는 에지에서 클라우드를 아우르는 End-to-end 접근 방식을 권장하며 고객이 가장 광범위한 영향력을 가진 자신인 네트워크 자체를 활용하도록 돕고, 위협이 발생하기도 전에 이를 감지하고 해결할 수 있도록 합니다." – Ruma Balasubramanian

Ruma Balasubramanian - 부사장, Enterprise and Digital, Cisco 아시아 태평양, 일본 및 중국

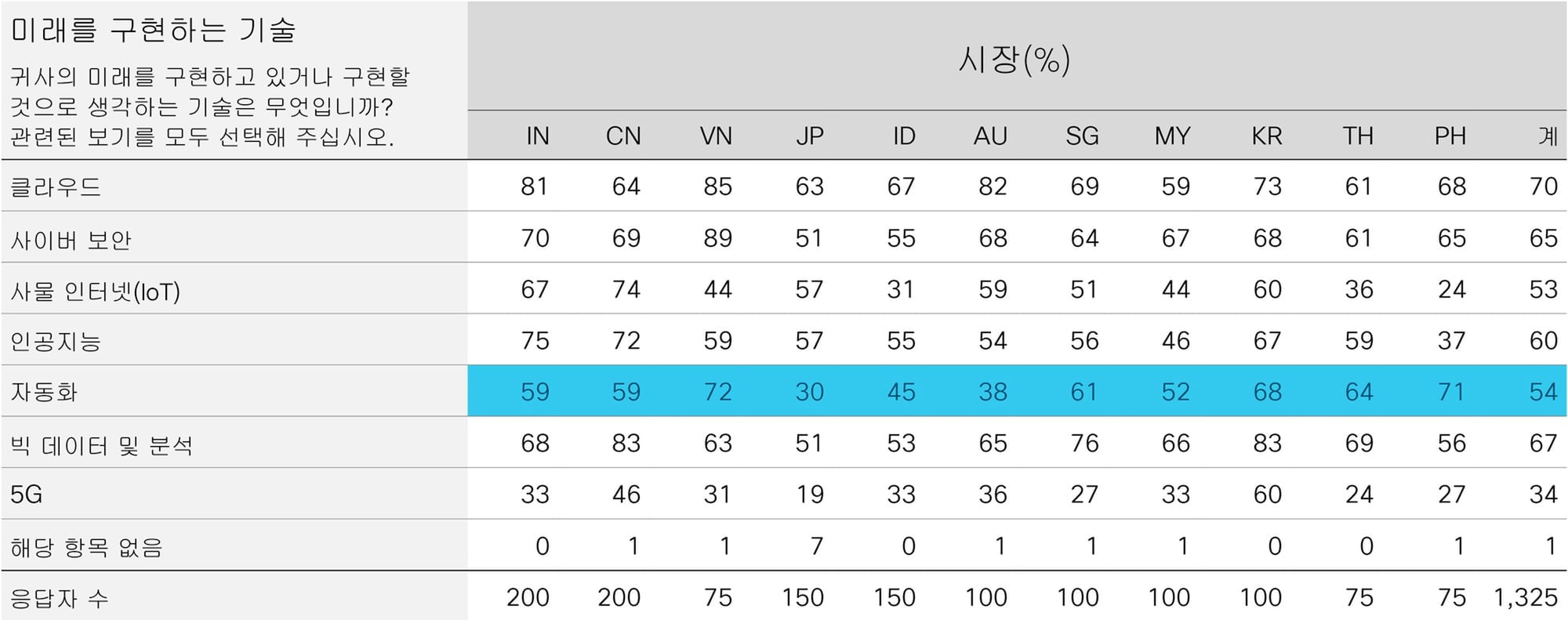

제조업의 자동화가 제조업의 중심지인 한국, 일본 및 중국을 넘어 아시아 전반으로 확장될 것을 예상할 수 있습니다. 제조업의 기업은 인건비가 저렴한 국가에서도 자동화를 중요 기술로 여기고 있습니다. 인도와 중국 같은 국가의 경영진은 자동화가 훨씬 많이 진행된 한국 또는 싱가포르의 경영진과 마찬가지로 이 기술이 기업의 미래에 영향을 미칠 것으로 예상합니다. 또한 필리핀, 태국 및 베트남 등의 국가에서는 더 많은 경영진이 이 기술이 비즈니스에 영향을 줄 것이라고 말합니다. (그림 4 참조)

그림 4

이러한 현상에는 여러 요인이 있습니다.

때때로 '강력한 5개국'으로 불리는 수출 강국인 말레이시아, 인도, 태국, 인도네시아 및 베트남은 제조업에서 경쟁력을 유지하려면 자동화를 도입해야 한다는 점을 인식하고 있습니다. 이는 먼 미래의 위협이 아닙니다. The Financial Times는8 신발 제조사 Nike가 스포츠 신발을 만드는 노동 집약적인 방법을 자동화하기 위해 첨단 기술을 갖춘 제조사인 Flex와 협력하고 있다고 보도했습니다. 이렇게 하면 비용이 절감될 뿐 아니라 새로운 디자인을 더욱 빠르게 시장에 선보일 수 있습니다. FT에 따르면 베트남은 Nike 신발의 75%를 공급합니다. 실제로, 애초에 ‘강력한 5개국’을 매력적인 아웃소싱 센터로 만든 저렴한 인건비 이외의 다른 요소가 자동화를 추진하고 있습니다. ADB의 Asian Development Outlook에 따르면 인건비는 의류 가격에서 10%에서 20% 정도의 작은 비율만을 차지하며, 인건비를 줄이는 대신 폐기물을 줄이고 생산량을 높이면 더욱 비용을 절약할 수 있다고 합니다. 의복 전체를 바느질해 만드는 로봇의 등장은 아직 먼 미래의 일 같지만, ADB는 의류 제조사가 10년 안에 셔츠 개당 40센트 선에서 제조 부문을 회복할 수 있을 것으로 예측했습니다. 이 비용은 인도에서 의류를 제조하는 것보다 저렴합니다. 이 그림을 더욱 복잡하게 만드는 것은 자동화 산업 자체가 진화하고 있다는 점입니다. Barclays Capital의 경제학자들에 따르면 로봇의 가격은 2010년에서 2016년 사이 절반 정도로 떨어졌습니다. International Federation of Robotics는 3월에 발표한 논문에서 과거에는 로봇이 특정한 과제를 수행하도록 프로그래밍하는 데 필요한 높은 자본 비용 및 시간과 전문 지식을 갖춘 곳이 대형 기업뿐이었다고 지적했습니다. 이러한 두 가지 요인 때문에 전 세계 제조업체의 70%를 차지하는 소규모 및 중간 규모 제조업체의 자동화 기술 도입 비율은 낮을 수밖에 없었습니다. 그러나 IFR에 따르면 이제는 산업용 로봇을 설치하고 운영하는 비용, 즉 로봇 하드웨어만이 아니라 주변 기기와 시스템 통합에 드는 비용이 하락하면서 변화가 일어나고 있습니다.

8 Nike’s focus on robotics threatens Asia’s low-cost workforce, FT, Oct 22 2017