「サイバー セキュリティは、デジタル イノベーションの不可欠な部分となる必要があります。技術的状況が進化し、新たなサーバー攻撃が生まれるにつれて、組織がすばやく脅威を検出することがかつてないほど重要となっています。シスコは、脅威を検出する時間を業界平均である 100 日以上と比較して劇的に短い数時間にまで短縮しました。シスコは、自動化の力を活用したセキュリティへの統合アーキテクチャ的アプローチによってこれを可能にし、お客様がネットワークからエンドポイント、クラウドまで効果的に組織を保護することを支援しています。」– Stephen Dane

Stephen Dane - シスコ アジア太平洋、日本、中国 セキュリティ マネージング ディレクタ

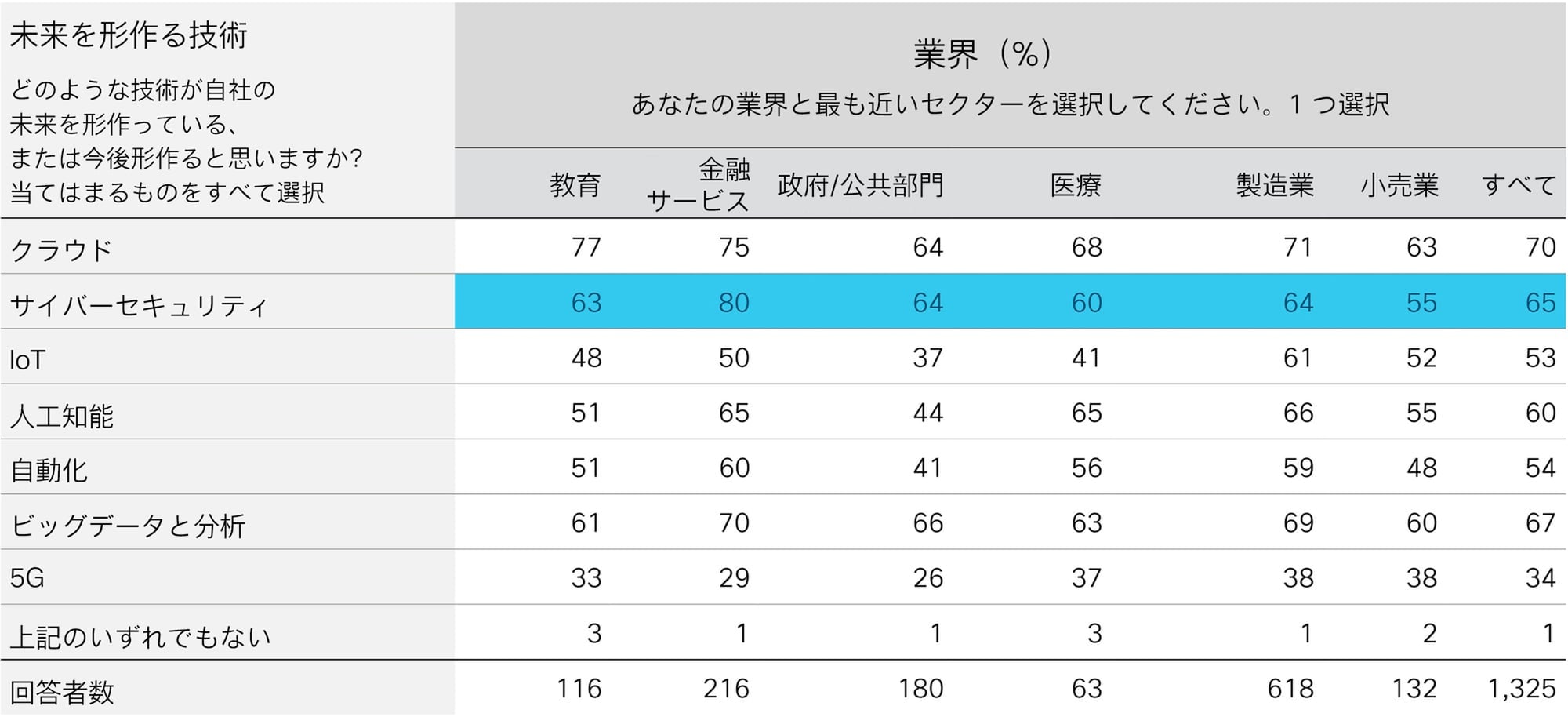

小売の 55 % と比較して、金融サービスはサイバーセキュリティを非常に重要視しており、サイバーセキュリティが業界を形作っている、または形作るであろうと回答した割合は 80 % でした(図 1 を参照)。

図 1

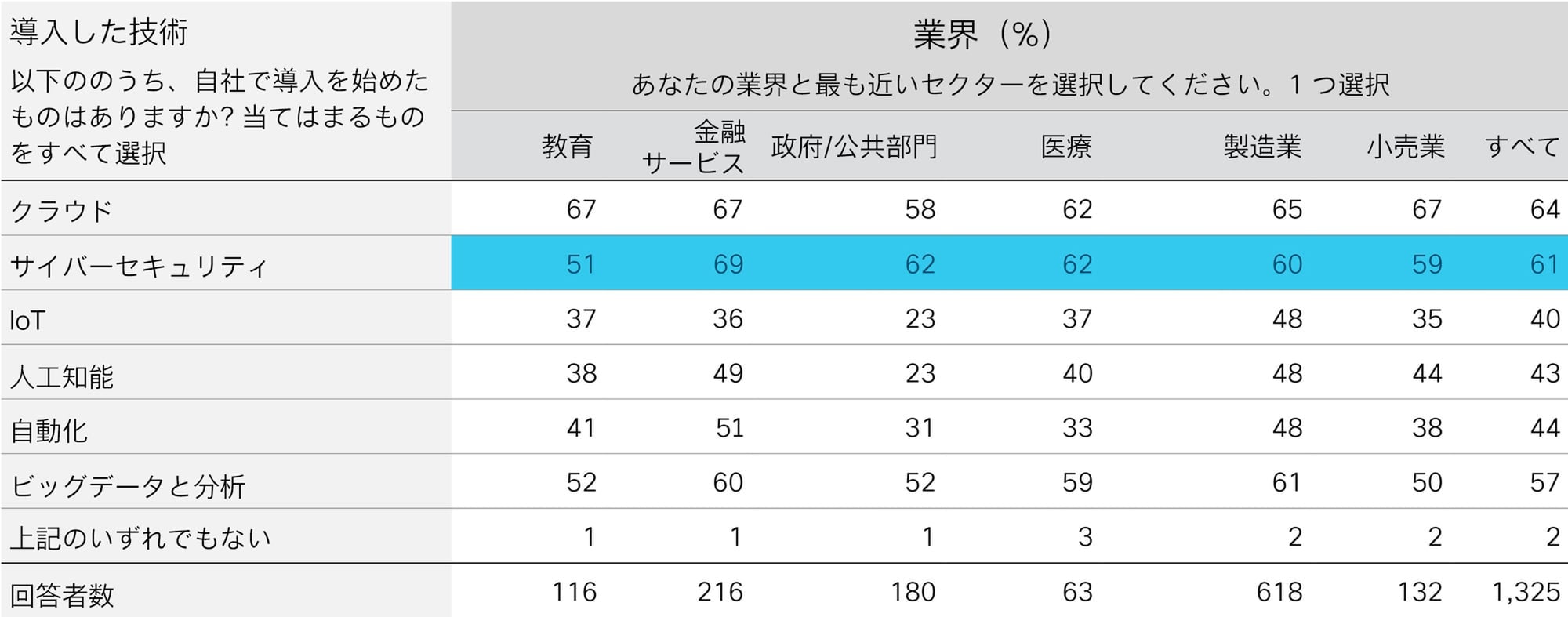

この結果自体は驚くに値しません。世界銀行は、金融サービスの顧客が 2016 年に受けたサイバー攻撃は、他のどの業界の顧客よりも 65 % 多く、その数自体も前年から 29 % 増加したと見積もっています。1 ただし、データをさらに深く掘り下げると、金融サービス業界を形作るであろう技術としてサイバーセキュリティを挙げる IT エグゼクティブが 80 % に達する一方で、導入を開始していると回答した割合が 69 % にとどまっているという憂慮すべき状況が明らかになりました(図 2 を参照)。また、全面的にサイバーセキュリティを導入しているかどうかを導入者に尋ねたところ、この割合は(すべてのセクターの中で最も高いものの)62 % に低下しました。サイバーセキュリティを導入している金融サービス業界の IT マネージャのうち、残りの 30 % は道半ばであると述べています。

図 2

少なくとも 10 年間で金融サービス業界が受けたサイバー攻撃と情報窃盗の損害を考えると、これらの数字から、一部の組織が堅牢な防御の導入でどれだけ後れを取っているのかがわかります。『シスコ 2018 アジア太平洋地域セキュリティ機能ベンチマーク調査』の調査結果はそれを裏付けています。42 % のエグゼクティブがサイバーセキュリティを優先度の高い技術と考えている一方、9 % もの回答者が組織に専任のサイバーセキュリティ プロフェッショナルがいないと回答しています。また 13 % は、組織のサイバーセキュリティに直接的な責任を負うエグゼクティブを擁していないと答えています。すでにご存知かもしれませんが、サイバーセキュリティ アラートの 51 % が実際のインシデントであったとしても、受信したアラートのうち、調査が行われるのは半数にすぎません。2 Accenture 社は、問題を認識し、組織を守るための十分な対策を講じているエグゼクティブの間に同じような不一致があることを明らかにしました。Accenture Strategy が 900 人超のエグゼクティブを対象に全世界で実施した調査 では、サイバー攻撃を受ける可能性が「非常に」または「きわめて」高いと考えている回答者が 3 分の 2 を超えているものの、内部から攻撃を仕掛けたり、意図的に障害を発生させたりして、定期的にシステムのテストを行っている組織が 9 % にすぎないことがわかりました。このレポートでは、「大部分の組織において、サイバー脅威に対する認識と準備状況の間に大きな隔たりがある」と結論づけています。 こうした脅威はあらゆる場所からもたらされる可能性があります。KPMG 社で中国のサイバー セキュリティ サービス担当責任者を務める Henry Shek は、最近発表された同社の文書3 で、この地域における最大の問題の 1 つは、サードパーティのサービス プロバイダーやそうしたプロバイダーとの関係に起因するサイバー リスクにあると述べています。同氏によると、多くの銀行は、準備状況を確認するだけでなく、サードパーティ プロバイダーのセキュリティ制御を評価するための対策を講じ、どのようなデータが外部と共有されているのかを詳しく調べています。また、サードパーティとの関係やサードパーティの人物のテストを含めた、サイバー セキュリティ シミュレーションに着手しているケースさえあります。

こうした取り組みは、特に顧客が自身の銀行のデータを別のプラットフォームで使用できるオープン バンキングの進歩に伴って開始されましたが、それはまだ始まったばかりです。Economist Intelligence Unit(エコノミスト インテリジェンス ユニット)とデジタル バンキング企業の Temenos 社が実施した調査によると、71 % の回答者がサイバー セキュリティへのデジタル投資に(最大の)重点を置いているものの、サードパーティとの関係に懸念を持っているのはわずか 17 % にすぎません。

1 Cybersecurity, Cyber Risk and Financial Sector Regulation and Supervision、2018 年 2 月 24 日 2 『Cyber Security: Confronting the Threat』、Accenture 社、2015 年 3 『Global perspectives on cyber security in banking』、KMPG社、2018 年 5 月

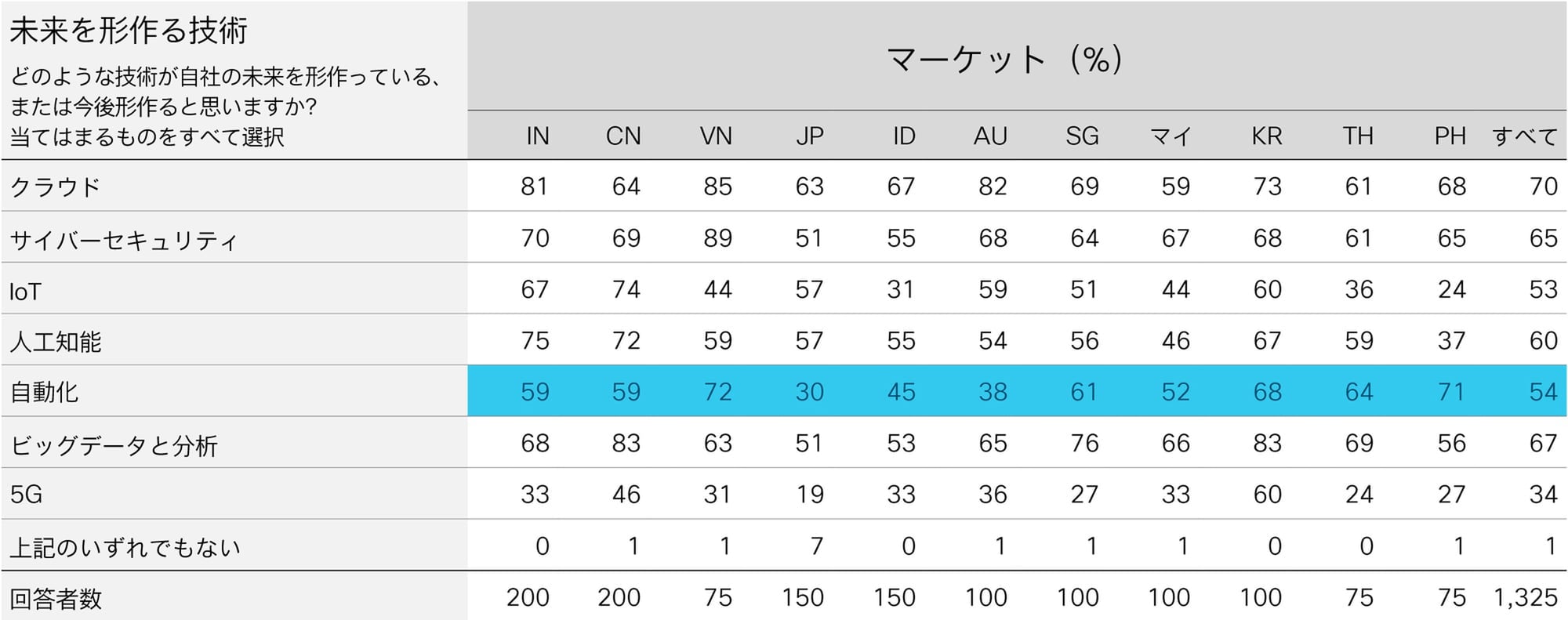

意思決定者にとって、どの技術に注力するかを決めるのは容易ではありません。シスコの調査では、いくつかの国と業界における技術の導入状況の差を明らかにしましたが、その差を説明するのは容易ではありません。ここでは、小売業界と Internet of Things(IoT)を例にとってみましょう。コンシューマ向けの IoT はすでに活用が進められていますが、小売業界の対応には今もなお差があり、タイ、フィリピン、インドネシアなどの発展途上国は、未来を形作る技術として IoT を非常に低く評価しています(すべてのケースにおいて、全技術の中で最下位、図 3 を参照)。一方でインド、オーストラリア、中国、日本、マレーシアは、IoT を高く評価しています(上記のうち日本を除く各国では、IoT が最も影響力があると考えられています)。

図 3

これは、アジア内の市場がさまざまな速度やパスでオンライン小売の導入を進めていることを示している可能性があります。

コンサルタント会社の GM Insights 社は、昨年の小売業界の IoT に対する支出が 90 億ドルに達したと見積もるとともに、全世界の市場が 2024 年までに CAGR 19 % で成長するようになると予測しています。4 こうした支出の大部分は、デジタル サイネージに対するものですが、サプライ チェーン管理、決済システム、スマート シェルフ、スマート ドアにも資金が投じられています。IoT は、廃棄物を最小限に抑えたり、コストを抑制したり、配送する製品が不足するリスクを軽減したりするのにも役立つ可能性があります。IoT が増加するとネットワーク容量の増大を求める声が増えるようになると思われ、ESCAP と ADB が 6 月に共同で発表したレポートでは、IoT デバイスが生成する小売データによって、2020 年には 2016 年の 1,000 倍のネットワーク容量が必要になり、4G ネットワークではこのような成長に対応できなくなると述べられています。 アジアで特に顕著な動向である、オンラインで買い物をするコンシューマが増えるのに伴って、物理的な世界の小売 IoT に対する支出は減少していく可能性があります。昨年 Zebra Technologies 社が発表したレポート5 では、全世界の小売業者の 70 % が、IoT を導入してコンシューマのエクスペリエンスを向上させることができる状態にあることが明らかにされています。ただし、こうした支出の大部分が、店舗内の顧客の位置を特定したり、店舗内における顧客のエクスペリエンスをパーソナライズしたりするための技術に投じられる可能性が高い一方、アジア太平洋地域の状況は異なります。この地域の小売業者は、他の地域より多くの買い物客が従来の店舗からオンライン チャネルに移行するだろうと述べており、回答者の 80 % 近くが、オンラインで購入したものを別の場所で受け取る方式に対応する計画を立てていると答えています。 注目すべきポイントは、(すでに中国で顕著に見られる)こうした動向が東南アジアの新興国で急速に広まりつつあることです。Google 社は昨年、この地域の e-コマース市場が過去 2 年間で 2 倍になり、2017 年末までに約 110 億ドルの規模になると見積もりました 。6 GSM Association(GSMA)は、Lazada、Shopee、Tokopedia などの企業によって運営されている、中小企業がモバイルファースト プラットフォームでコンシューマに販売を行うマーケットプレイスに注目しています。7

4 小売市場における IoT のシェア、2017 年 9 月 5『Reinventing Retail: 2017 Retail Vision Study』 6『e-Conomy SEA Spotlight 2017』 7『The Mobile Economy Asia Pacific 2018』

「アジア太平洋の経済において、またその世界における競争性において、製造業は重要な役割を果たしています。政府は製造業の分野で優位に立てるようにこのセクターに多額を投資し、どの国もインダストリー 4.0 の機関を作ってプログラムを実施しています。これによって、すでに高度に進歩している日本と韓国の製造業セクターの他にも、新しい製造拠点が生まれようとしています。さらに、インダストリー 4.0 の導入と新しいデジタル機能により、高度な自動化からリアルタイムの分析とコネクテッド デバイスの統合への移行も見られます。製造業者は、インテリジェント オペレーション、従業員の安全確保、生産性の向上、市場投入時間の短縮にすでにこれを活用しています。製品がサービス化されていくにつれて、製造業におけるデータを活用して顧客にまったく新しいカスタマー エクスペリエンスを提供できるようになるはずです。それは現場から顧客への、より速く、より優れた、よりパーソナライズされたエクスペリエンスです。 これらすべてを実現するには、最高のパフォーマンスを持つデジタル対応のインフラストラクチャが不可欠です。このインフラストラクチャには、バリュー チェーン全体を接続できるだけでなく、その中のすべてのデータをすばやく安全に保存および処理できるモダンなネットワーキングおよびクラウドフレームワークが含まれます。工場内のデータと接続の量を考えれば、データ保護は製造業者にとって最優先の懸念事項です。シスコでは、エッジからクラウドにかけたエンドツーエンドのアプローチを促進しています。お客様は最も広範囲なアセットであるネットワークそのものを活用して、発生する前に脅威を検出して対処できます。」 – Ruma Balasubramanian

Ruma Balasubramanian – シスコ アジア太平洋、日本、中国 エンタープライズ・デジタル部門バイス プレジデント

アジアでは、日本、韓国、および中国の中心部以外にも製造業の自動化が広がると予想されます。労働コストが安い国でさえ、製造企業は自動化が未来を形作る技術であると考えており、自動化が大きく進んでいる韓国やシンガポールと同様、インドや中国といった国の多くのエグゼクティブも、自動化が自社の将来に影響を与えると見ています。また、フィリピン、タイ、ベトナムといった国では、さらに多くのエグゼクティブが、自動化によってビジネスが形作られると考えています(図 4 を参照)。

図 4

こうした状況の背景には、いくつかの要因があります。

「Mighty Five」としてひとまとめにされることもある輸出国(マレーシア、インド、タイ、インドネシア、ベトナム)は、競争力を維持するために製造業界に自動化を導入する必要があることを認識しています。これは現実味のない脅威ではなく、The Financial Times8 は、シューズメーカーの Nike 社がハイテク メーカーの Flex 社と連携し、多くの人手を要するスポーツ シューズの製造プロセスを自動化してきたと報告しています。これにより、同社はコストを削減するだけでなく、新たなデザインをより短期間で市場に投入できるようになったと思われます。FT によると、ベトナムは Nike 社のシューズの 75 % を供給しています。

実際、自動化に関しては、当初 Mighty Five が魅力的なアウトソーシング センターと捉えられる理由となった労働コスト以外にも推進要因があります。ADB の Asian Development Outlook によると、労働が衣料品のコストに占める割合は 10 ~ 20 % とかなり少なく、無駄を減らして生産量を増やす方がコストを削減でき、企業は固定費の収益率を高められます。ADB は、ロボットが衣料品の製造のすべてを担うようになるのはまだかなり先の話であると述べていますが、10 年以内に多くの企業が製造業を「復活」させ、たとえば、1 枚のシャツを現在のインドのコストより低い 40 セントの単価で製造できるようになる可能性があります。 自動化業界自体の進化の状況は複雑で、Barclays Capital 社のエコノミストによると、ロボットの価格は 2010 年から 2016 年の間に約半分に下がっています。3 月に International Federation of Robotics が発表した文書によると、これまで、高額なロボットに特定のタスクを実行させるためのプログラムを作成できるだけの資金、時間と専門知識を有していたのは大企業だけでした。こうした要因が、世界中の製造業者のほぼ 70 % を占める中小規模の製造業者において、ロボット導入率の低さにつながっていました。IFR は、ロボット ハードウェアだけでなく、周辺機器やシステムの統合を含む、産業用ロボットの設置および運用コストの低下に伴って、このような状況が変わりつつあると述べています。

8 Nike’s focus on robotics threatens Asia’s low-cost workforce、FT、2017 年 10 月 22 日