“网络安全需要成为全数字化创新不可分割的一部分。随着我们技术形势的演变以及新网络攻击的出现,组织能够快速检测威胁变得前所未有的重要。思科将检测威胁的时间显著缩短到数小时,而与之相比,行业平均时间为 100 天以上。我们可以缩至这么短时间是因为我们采用集成的架构性安全方法,利用自动化的力量,帮助我们的客户从网络到终端再到云,更有效地保护他们的组织。”- Stephen Dane

Stephen Dane - 思科亚太地区安全部总经理

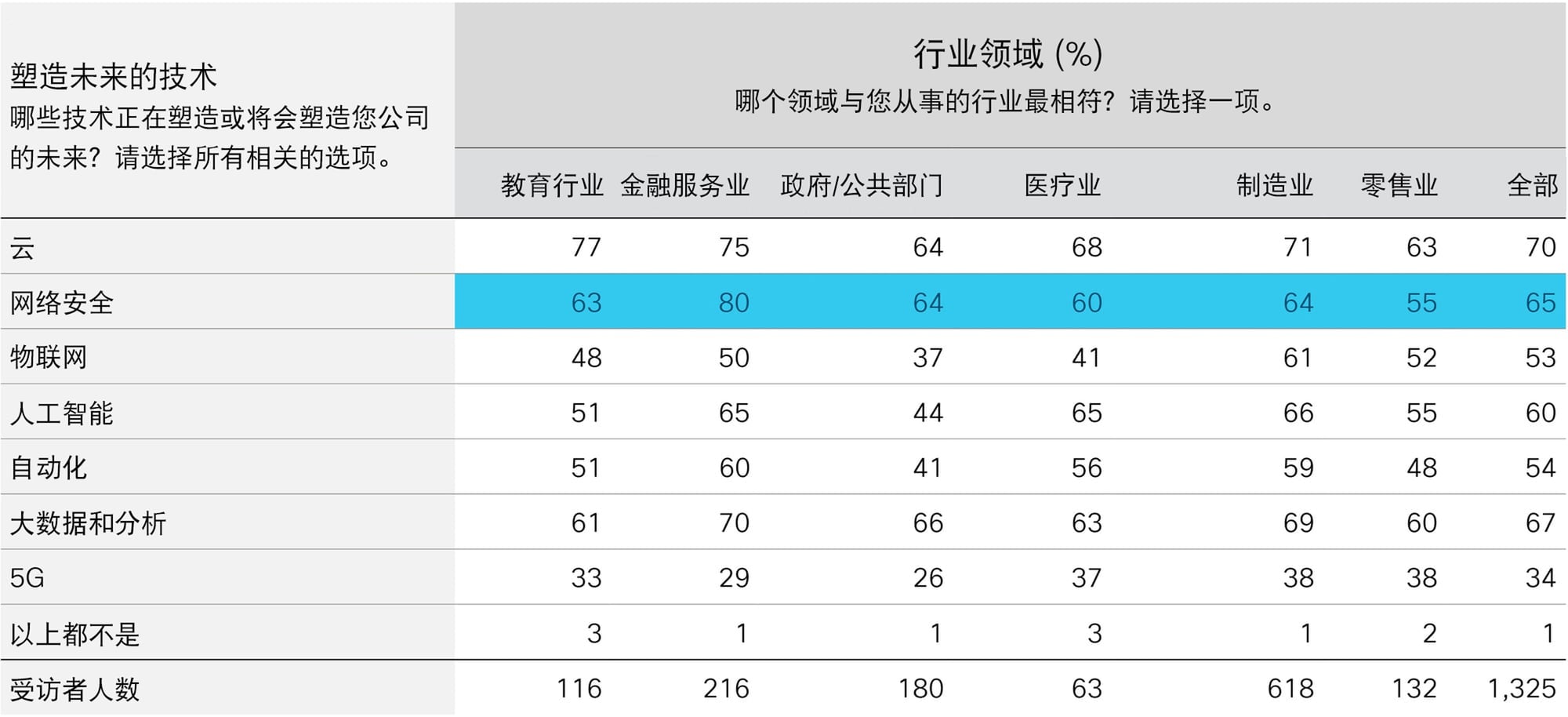

金融服务业非常重视网络安全 - 80% 的受访者表示这是一项已经塑造或将会塑造其行业的技术,与之相比,在零售业中为 55%。(见图 1)

图 1

这本身并不令人惊讶:据世界银行估计,金融服务业的客户在 2016 年遭受的网络攻击比任何其他行业的客户多 65%,比上一年增长了 29%。1

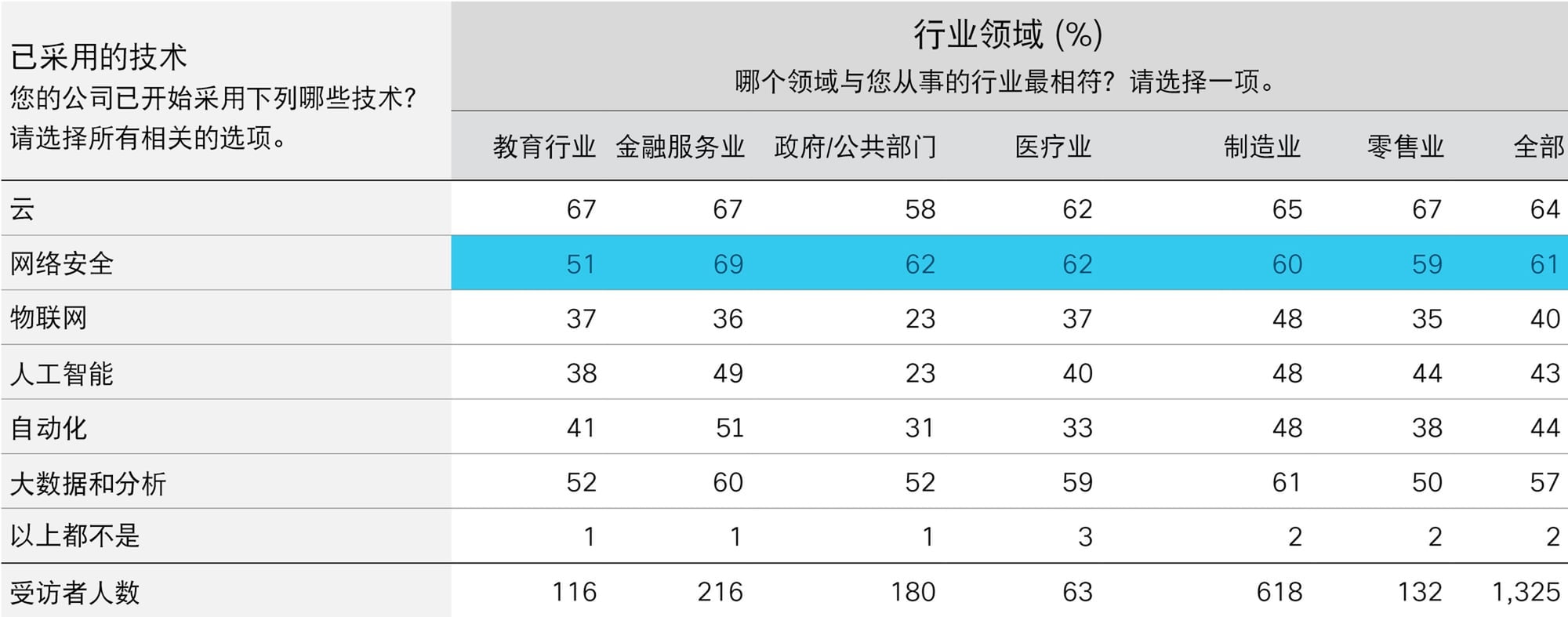

但是,深入了解数据之后揭示出令人担忧的情况:虽然行业内有 80% 的 IT 高管将它评定为将塑造其所在行业的技术,但只有 69% 的受访者表示他们已经开始采用该技术。(见图 2)当采用者被问及技术是否已完全实施时,这一数字下降至 62%(这仍然是所有行业内最高的)。那些采用技术的金融服务业经理中另外有 30% 表示他们只实施了一半。

图 2

考虑到网络攻击和网络盗窃在至少十年时间里肆虐整个行业,这个数字反映了有些组织采用强大的防御措施非常缓慢。思科 2018 亚太安全能力基准研究显示,虽然 42% 的高管将网络安全视为高优先级事项,但多达 9% 的受访者表示他们组织内并没有任何专业的网络安全专业人士,并且有 13% 的受访者表示他们没有高管直接负责其组织的网络安全。收到的网络安全警报中仅有一半经过调查 - 即使那些警报中有 51% 是实际发生的事件,这或许在意料 之中。2 Accenture 在高管承认问题和采取足够的措施来保护其组织之间发现类似的不匹配情况。Accenture Strategy 对全球超过 900 位高管进行的调查发现,超过三分之二的受访者认为发生网络攻击的可能性“非常”高或“极”高,而只有 9% 的受访者定期运行指向内部的攻击和特意的故障来测试其系统。报告得出结论:“大多数组织中的网络威胁感知和就绪性之间存在明显脱节。”

这些威胁可能来自任何地方:KPMG 在中国的网络安全服务主管 Henry Shek 在最近的 KPMG 白皮书中写道3,该区域的其中一个最大的问题是网络风险来自第三方服务提供商和连接。他说,银行正在采取行动,不仅检查他们自己的就绪情况,而且评估第三方提供商的安全控制,检查哪些数据需要与外部人员共享,甚至开始执行网络安全模拟,这涉及测试第三方连接和人员。

这是一个开始,但也仅仅是开始 - 特别是随着开放银行的兴起,让客户可以在其他平台上使用他们的银行数据。《经济学人智库》和 Temenos 联合对数字银行进行的调查发现,71% 的受访者将其数字投资集中于网络安全(最大的重点),只有 17% 关心这些第三方关系。

1 网络安全、网络风险和金融业监管和监督,2018 年 2 月 24 日 2 网络安全:应对威胁,Accenture,2015 年 3 有关银行业网络安全的全球视点,KMPG,2018 年 5 月

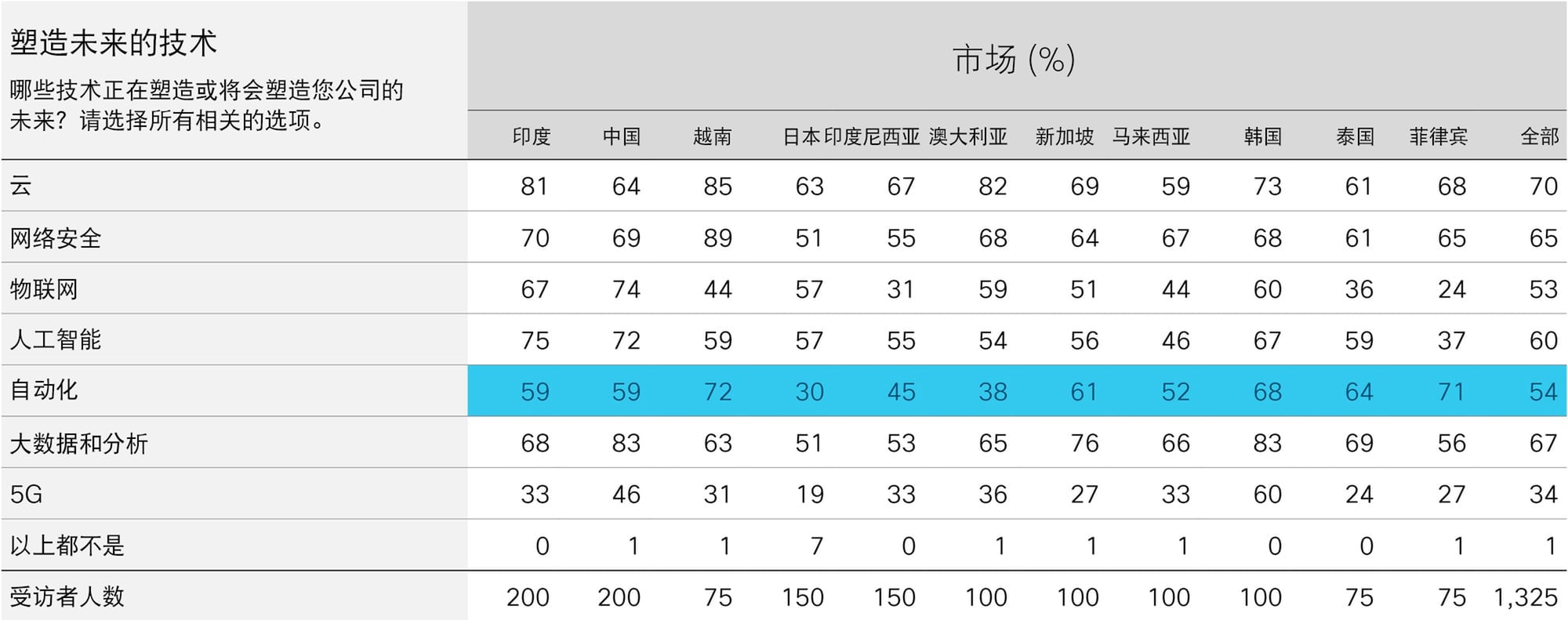

对于决策者而言,形势可能令人困惑,难以确定应该关注哪种技术。思科调查强调了一些国家/地区和行业之间关于如何采用技术的差异,这种差异很难解释清楚。以零售业和物联网 (IoT) 为例。虽然消费者物联网已经蓬勃发展,但零售业内的回应仍然不一致。作为塑造未来的技术,泰国、菲律宾和印度尼西亚等发展中国家将它的排名排得很低(在所有情况下均是所有技术中的最低者)(见图 3),而印度、澳大利亚、中国、日本和马来西亚将它排得较高(除日本之外的所有国家将它列为清单中最具影响力的技术)。

图 3

这可能反映出亚洲内的市场正通过不同的速度和途径来采用在线零售。 GM Insights(一家咨询公司)估计去年零售业在物联网上花费了 90 亿美元,到 2024 年,全球市场的复合年均增长率将增长 19%。4 这项支出的大部分都用在数字标牌以及供应链管理、支付系统和智能货架/门方面。物联网还可以帮助最大限度减少浪费、控制成本及降低交付产品短缺的风险。这种增长将刺激网络容量需求增加:ESCAP 和 ADB 在六月发布的联合报告指出,到 2020 年,物联网设备所创建的零售数据需要的网络容量将达到 2016 年水平的 1000 倍,而使用 4G 网络无法应对这种增长。 随着越来越多的消费者在线购物(这种趋势在亚洲更加明显),在现实世界的零售物联网上的支出有可能会相形见绌。Zebra Technologies5 去年发布的报告发现,全球有 70% 的零售商已准备好采用物联网来改善其消费者的体验。但是,虽然该支出中的大部分很可能集中于技术(例如,在其店铺内为客户定位以及个性化客户的店内购物体验),亚太地区的重点有所不同。零售商表示,在亚太地区,从实体零售店迁移到在线渠道的购物者比其他地方的购物者更多:该区域内近 80% 的受访者表示他们计划支持在其他地方提货的在线购买。 值得注意的是,这一趋势正快速发展到新兴的 东南亚市场,而在中国这一趋势已经非常明显。去年,Google 估计亚太地区的电子商务市场比过去两年内增加了一倍,到 2017 年年底达到约 110 亿美元6。GSM 协会 (GSMA) 指出小型企业在移动设备上向消费者出售商品的市场,第一批运行的平台包括 Lazada、Shopee 和 Tokopedia。7

4 零售市场中的物联网份额,2017 年 9 月 5 重塑零售:2017 年零售愿景研究 6 e-Conomy SEA 聚焦,2017 年 7 亚太地区移动经济,2018 年

“制造业在亚太地区的经济中以及在世界的整体竞争力方面起到至关重要的作用。各政府正在该领域大力投资,确保亚太地区保持领先地位,并且每个国家/地区都有一个工业 4.0 机构负责运转所有项目。这促使在日本和韩国极为先进的制造业之外出现新的制造中心。通过引入工业 4.0 和新的全数字化功能,我们还看到制造商已经利用智能操作、员工安全、更高的工作效率和更快上市,从先进自动化向实时分析和互联系统集成转变。最后,随着产品变得服务化,制造业中的数据将最终促成全新水平的客户体验 - 从发电厂到客户 – 更快、更好且更具个性化。

为了实现这一切,拥有表现最佳的全数字化就绪型基础设施至关重要。这包括一个现代化网络和云框架,不仅能够连接整个价值链,而且还可以快速而安全地存储和处理其中的所有数据。由于工厂中的数据和连接数量庞大,数据保护确实是制造商最关注的问题。在思科,我们推广从边缘到云端的端到端方法,并帮助我们的客户充分利用网络本身及其最普遍的资产,甚至在威胁发生之前就能够检测和消除它。”- Ruma Balasubramanian

Ruma Balasubramanian - 思科亚太地区企业和全数字化部门副总裁

在亚洲,预计会看到制造业的自动化扩展到其核心地带(日本、韩国和中国)以外。制造企业将自动化视为一种塑造未来的技术 - 即使在这些国家/地区有廉价的劳动力。印度、中国等国家与韩国和新加坡(其自动化程度先进很多)一样,有许多高管将自动化视为影响企业未来的技术。而在菲律宾、泰国和越南等国家/地区,甚至有更多的高管将自动化视为塑造企业未来的技术。(见图 4)

图 4

有几个因素正在塑造这一点。

有时候,出口国会集中到一起成为“强大的五国”- 马来西亚、印度、泰国、印度尼西亚和越南 - 他们认识到必须为其制造业采用自动化以保持竞争力。这是不遥远的威胁:《金融时报》8 报道称,球鞋生产商耐克一直与高科技制造商 Flex 合作,为其制作运动鞋的劳动密集型过程实现自动化。这会降低成本,而且让公司可以将新的设计更快地推向市场。《金融时报》报道称,越南供应了 75% 的耐克鞋。

事实上,其他因素与劳动力成本一样会推动自动化,而劳动力成本最初让“强大的五国”成为极具吸引力的外包中心。据 ADB 发布的《亚洲发展展望》所述,劳动力在服装成本中所占比例很小(10% 至 20% 之间),也就是说节省在更多时候来自减少浪费和增加产量,这意味着公司获得更好的固定成本回报。ADB 说,让机器人缝制整件服装还不能很快实现,但在十年内,公司可能能够“恢复”他们的制造业,比如说,一件衬衫的单位成本降至 40 美分,低于印度的成本。

让情况更加复杂化的是,自动化行业本身也在不断发展:根据巴克莱资本的经济学家所说,2010 年至 2016 年,机器人价格下降了几乎一半。根据国际机器人联合会在三月发布的白皮书所述,在过去,只有大型公司才负担得起高资本成本,并且具备为这些机器人编程以执行特定任务所需的时间和专业知识。该白皮书中谈到,这两个因素导致小型和中型制造商的采用率较低,而这些制造商在全球制造商中占比近 70%。IFR 表示,因为安装和运行工业机器人(不仅包括机器人硬件,而且包括外围设备和系统集成)的成本下降,所以这种情况开始发生改变。

8 耐克专注于机器人,这威胁到亚洲的低成本劳动力,FT,2017 年 10 月 22 日